Tänaseks ei ole märkimisväärne osa audiitoritest veel kutsetesti läbinud ning paljud neist on deklareerinud kavatsusest vandeaudiitorina mitte jätkata. Sedakaudu võivad paljud majandusüksused leida end olukorrast, kus senine kauaaegne vandeaudiitor tuleb välja vahetada ja uue leidmine võib osutuda tavapärasest keerukamaks. Mõistlik oleks audiitori valimiseks käesoleval aastal varuda pisut enam aega. Registreeritud audiitorühingute nimekirja võib leida Rahandusministeeriumi poolt peetavas elektroonilises registris (www.audiitortegevus.ee).

Audiitortegevuse seadus jagab laias laastus vandeaudiitori teenused kolmeks: kindlustandvad audiitorteenused, seonduvad audiitorteenused ning nõustamisteenused. Kindlustandvad audiitorteenused omakorda jagunevad kolmeks:

1. Finantsaruannete audit (põhjendatud kindlustunnet andev teenus). Osutatakse kooskõlas IFAC ISA (EE) standarditega.

2. Finantsaruannete ülevaatus (piiratud kindlustunnet andev teenus). Osutatakse kooskõlas IFAC ISRE (EE) standarditega.

3. Muud kindlustandvad audiitorteenused (nii põhjendatud kui piiratud kindlustunnet andvad teenused). Osutatakse kooskõlas IFAC ISAE (EE) standarditega.

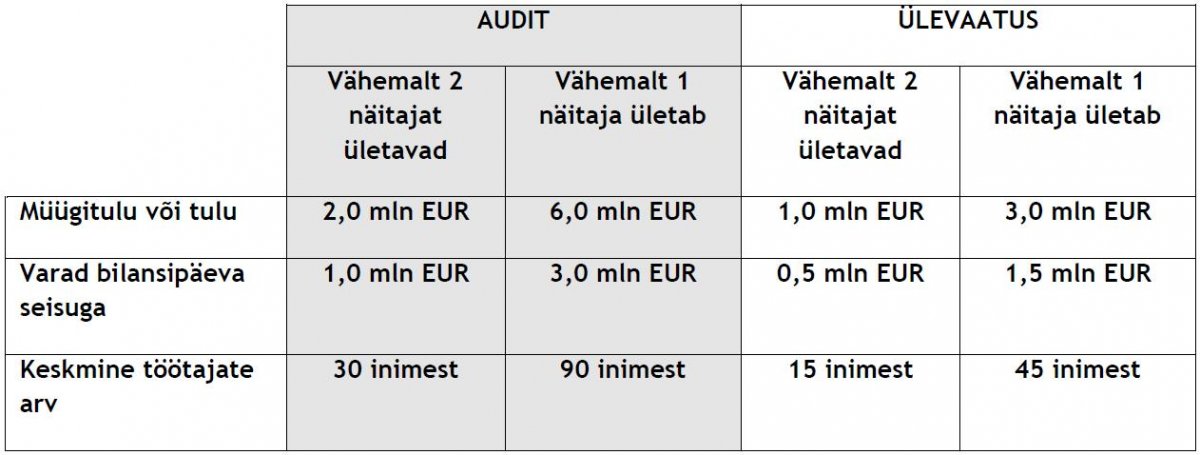

Majandusaasta raamatupidamise aastaaruande auditeerimiskohustus on jagatud tegevusnäitajatele tuginedes kaheks: auditi kohustuseks ja ülevaatuse kohustuseks.

. Kohusluse üle otsustamisel tuleb lähtuda alljärgnevatest piirmääradest (lävenditest):

Liialdamata võib öelda, et piirmäärad puudutavad eelkõige osaühinguid, sest endiselt on äriseadustikus fikseeritud auditi kohustus igale aktsiaseltsile. Sarnaseid nõudeid leiab ka teistest seadustest. Sihtasutuste puhul kasutatakse eelnevalt kirjeldatuist madalamaid piirmäärasid.

Muud kindlustandvad audiitorteenused seonduvad eelkõige muude vandeaudiitorile seadusega pandud kohustuste täitmisega, nagu näiteks erikontrollide läbiviimine, mitterahaliste sissemaksete väärtuse hindamise kontroll jmt.

Seonduvad audiitorteenused (osutatakse kooskõlas IFAC ISRS (EE) standarditega) on tavapäraselt kas töövõtud kokkuleppeliste protseduuride läbiviimiseks finantsinformatsiooni osas või töövõtud finantsinformatsiooni koostamiseks. Kokkuleppeliste protseduuride läbiviimise töövõtu eesmärgiks on audiitori poolt kokkulepitud auditi iseloomuga protseduuride läbiviimine ning aruande esitamine (vaid) tehtud faktiliste tähelepanekute kohta. Taolised töövõtud sobivad eelkõige mingite faktide või asjaolude kinnitamiseks. Näiteks võib tuua teatud tüüpi erikontrolle. Erikontrollide temaatikaga on võimalik põhjalikumalt tutvuda BDO Eesti kodulehel. Finantsinformatsiooni koostamise töövõtu eesmärgiks on asjatundlikkuse kasutamine finantsinformatsiooni kogumisel, klassifitseerimisel ja kokkuvõtete tegemisel. See hõlmab tavaliselt andmete koondamist mõistetavasse vormi ilma nõudeta kontrollida antud informatsiooni aluseks olevaid väiteid. Töös kasutatavad protseduurid ei võimalda arvestuseksperdil väljendada mistahes kindlust finantsinformatsiooni kohta, kuid kaasamise tulemusel tekib teatud kasu, sest teenus on osutatud kutsealase kompetentsuse ja nõutava hoolsusega.

Nõustamisteenuseid eristab audiitorteenustest eelkõige teenuste osutamise kohustuslike alusstandardite puudumine. Piltlikult öeldes on iga nõustamine „rätsepatöö“ ja taolisi töid ei tasu (tööd mitte tellinud) kolmandatel osapooltel lugeda mingitki kindlustunnet tekitavateks. Nõustamisteenuste osutamine põhjustab tänapäeval audiitorettevõtjatele tihti probleeme – nõustamisteenuseid osutades seatakse liialt tihti ohtu oma sõltumatus, kuna hiljem omaenda soovituste tulemuste kontrollimisel on keeruline jääda sõltumatuks ja objektiivseks. Samas eristab professionaalset firmat asjaarmastajatest just nõustamisvõimekus ning oskus nõustamisel potentsiaalseid tulevasi huvide konflikte vältida. Asisematest firmadest saab audiitorteenustele lisaks nõu ka maksude, finantsarvestuse ja aruandluse osas, tuge ettevõtte ostmisel-müümisel, raamatupidamis- ja palgaarvestuse teenuseid jmt.